L'assurance vie

Pourquoi souscrire à un contrat d'assurance-vie ?

Souscrire des contrats d’assurance vie vous permet de répondre à un grand nombre d’objectifs :

Constituer un portefeuille financier dans une enveloppe fiscalement favorable

Diversifier ces placements pour respecter les règles de prudence en fonction du cahier des charges établi

Profiter de la sécurité et des rendements des fonds en euros, sans risque en capital, et d’un large panel de fonds pour répondre à votre profil d’investisseur (Obligations, diversifiés, prudents, dynamiques, équilibrés…)

Compléter vos revenus en limitant la pression fiscale.

Utiliser cette enveloppe comme nantissement pour réaliser des investissements immobiliers.

Conserver la disponibilité des capitaux en cas de besoin.

Profiter des abattements en cas de transmission des capitaux (succession)

Exemple d’abattement en cas de succession : 152 500 € par bénéficiaire (sans limite de nombre) pour les versements effectués avant 70 ans par le souscripteur (article 990i CGI). Pour les versements effectués après 70 ans : 30 500€ ainsi que l’ensemble des intérêts générés par les versements effectués après 70 ans pour l’ensemble des bénéficiaires seront exonérés (article 757B CGI)

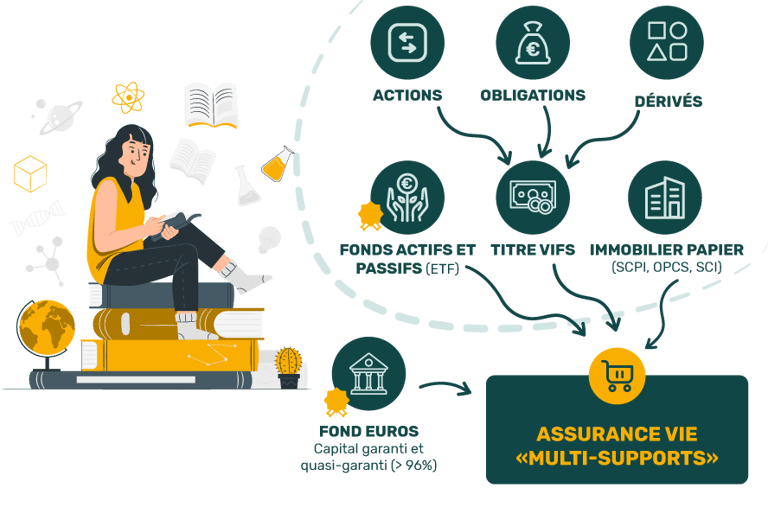

Sur le plan financier, l’assurance-vie permet l’accès à une large palette de vecteurs d’investissement sous forme d’unités de comptes, en complément de l’actif en euros. De plus, elle assure une excellente restitution de la performance financière, compte tenu de son cadre fiscal extrêmement favorable en termes d’impôt sur le revenu. Elle constitue par ailleurs un instrument à fort effet de levier pour alléger le coût fiscal de la transmission de patrimoine.

Comment investir en Assurance Vie ?

L’assurance vie est le placement préféré des Français. Facile d’accès et proposant des rendements intéressants, ce produit est plébiscité par des millions d’épargnants. Ce contrat présente de nombreux avantages et ses spécificités.

➡️ Afin de faciliter votre prise de décision, il est indispensable de bien comprendre les fondamentaux liés à l’assurance vie:

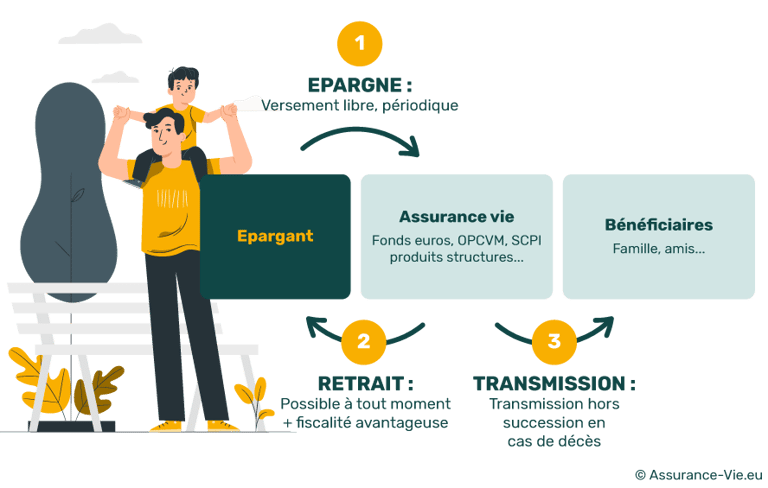

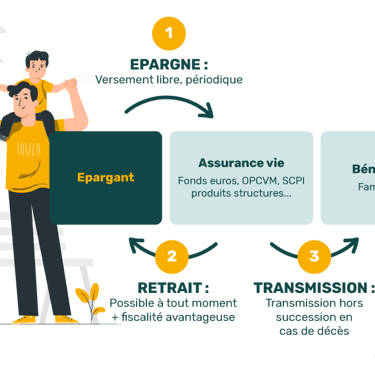

Le fonctionnement d’une assurance vie est simple. Il s’agit d’un placement financier permettant de faire grossir votre capital et de mettre à l’abri vos proches en cas de décès ;

Une assurance contient différents supports d’investissement : fonds euros ou unités de compte ;

L’assurance vie permet de générer une rentabilité intéressante suivant les placements choisis ;

Un contrat d’assurance vie peut être en gestion libre ou pilotée : vous vous occupez de tout ou confiez la gestion à un spécialiste ;

L’assurance vie est un produit d’épargne intéressant, surtout après la 8eme année.

Pour choisir au mieux son assurance vie, il est donc nécessaire:

de choisir son assureur et prendre contact avec eux ;

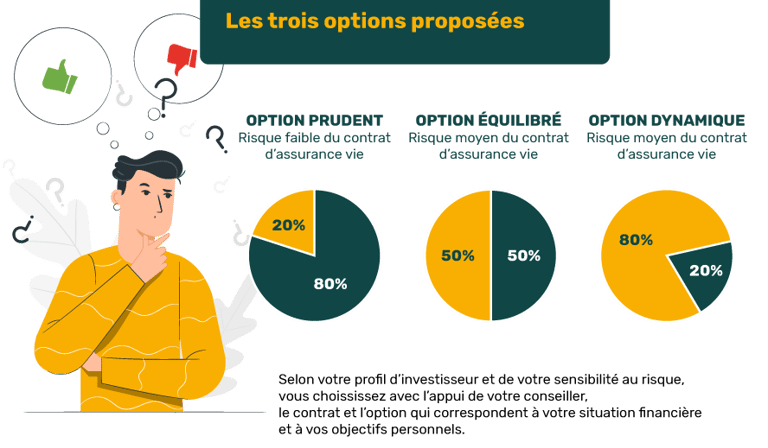

de déterminer son profil d’investisseur et son aversion au risque;

de définir son horizon de placement, le type de contrat envisagé ;

d’étudier les performances passées ;

d’analyser les différents frais applicables.

Quels sont les inconvénients de l’Assurance Vie ?

L’assurance vie est un des meilleurs placements financiers. Toutefois, ce dernier présente tout de même quelques inconvénients. Il est essentiel de s’y intéresser lorsqu’on se demande comment choisir une assurance vie ?

Un transfert de votre contrat difficile voire impossible

Lorsque vous ouvrez un contrat d’assurance vie chez un assureur, ce dernier ne peut être transféré ailleurs. Il peut arriver que votre contrat ne réponde plus à votre profil ou à vos besoins, en raison de frais trop importants par exemple.

Si vous désirez changer de banque ou d’assureur vous serez dans l’obligation de fermer votre contrat et d’en ouvrir un nouveau chez l’assureur de votre choix. A noter qu’il est possible depuis 2019 de transférer son assurance-vie si l’assureur en conserve la gestion même si ce sont deux organismes ou banques différentes.

Les frais

Comme pour tout produit d’épargne ou d’investissement, il est essentiel de prêter attention aux frais. En effet, ces derniers peuvent nuire de manière considérable à la performance de votre investissement. C’est notamment le cas des acteurs traditionnels comme les banques qui ont tendance à prélever des frais plus importants que les nouveaux acteurs du marché.

Il faut donc bien regarder le montant de ces différents frais lorsqu’on s’intéresse au fonctionnement de l’assurance vie : frais d’entrée, frais de versement, frais d’arbitrage et frais de gestion pilotée le cas échéant.

La fiscalité à court terme

L’assurance vie propose une fiscalité très avantageuse pour les investisseurs avec un horizon moyen à long terme. A l’inverse, cette dernière est bien moins avantageuse en dessous du seuil des 8 années.

En effet, si vous souhaitez effectuer un rachat avant ce seuil, vous serez imposé à hauteur de 12,8% pour tout contrat dont les versements ont débuté après le 26 septembre 2017. A noter que tous les gains restent soumis aux prélèvements sociaux de 17,8%.

Les performances

Les performances d’une assurance vie sont très variables. Elles dépendent notamment du choix de vos supports d’investissement. Toutefois, force est de constater qu’au cours des 20 dernières années, un investisseur ayant placé la majorité de son capital en fonds euros ne se retrouve pas gagnant face à un investisseur ayant choisi d’investir dans le CAC 40 ou encore le S&P 500.

Il est donc important de prendre en compte ce critère tout en gérant son risque au mieux en fonction de son profil d’investisseur.

©2025 IZILY FINANCE

Rejoignez-moi sur les réseaux !

💼 Mail : contact@izilyfinance.fr