Mesurer la rentabilité d'un portefeuille

💡 Ce ratio essentiel permet de mesurer la rentabilité d'un portefeuille en fonction du risque pris par l'investisseur.

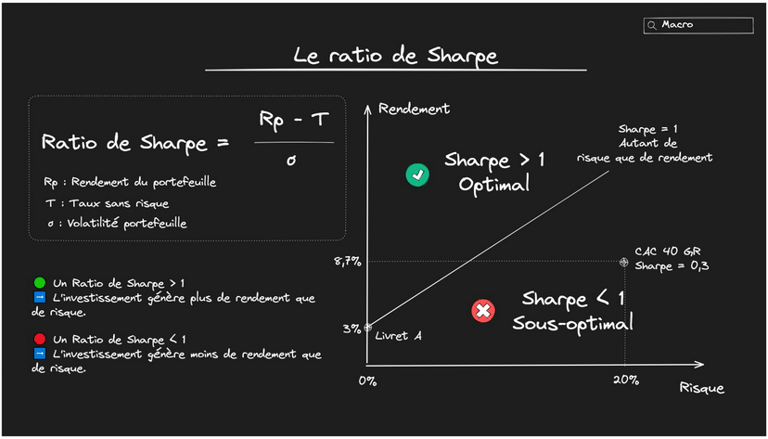

📈 Développé par William Sharpe, il détermine le rapport rendement/risque d'un investissement.

Plus le ratio de Sharpe est élevé, meilleure sera la performance par rapport au risque.

Ce ratio se calcule par rapport au taux sans risque

(2,4% en France, le Livret A par exemple) :

🟢 Un Ratio de Sharpe > 1

➡️ l'investissement génère plus de rendement que de risque.

🟠 Un Ratio de Sharpe entre 0 et 1

➡️ l'investissement génère moins de rendement que de risque.

🔴 Un Ratio de Sharpe < 0

➡️ l'investissement est moins intéressant que le taux sans risque.

Exemple :

🔹 Un ratio de Sharpe de 2 signifie que prendre 1% de risque permet de générer un surplus de performance de 2% par rapport au taux sans risque

➡️ Rentable ✅

🔸 Un ratio de 0,5 signifie que prendre 1% de risque ne génère que 0,5% de surperformance

➡️ Pas rentable ❌

En résumé, le ratio de Sharpe est un outil intéressant pour évaluer le rapport rendement/risque d'un investissement.

⚠️ Cependant, il a ses limites et doit être utilisé avec prudence selon l’objectif d’investissement et la tolérance au risque.

©2025 IZILY FINANCE

Rejoignez-moi sur les réseaux !

💼 Mail : contact@izilyfinance.fr