La newsletter premium bimensuelle

d'IZILYFINANCE

🚀 Édition du 12 avril 2026

👀 1. LE RADAR IZILY : Le résumé pour agir immédiatement.

🟢 Ma Conviction Marché : Du choc de la guerre à l'euphorie du soulagement

En cette fin de semaine du 11 avril 2026, le climat financier a basculé du pessimisme le plus sombre à un optimisme spectaculaire. La clôture hebdomadaire marquée par l'annonce d'un cessez-le-feu dans le détroit d'Ormuz a provoqué un "short squeeze" massif sur les indices mondiaux. Nous passons d'une phase de protection du capital à une phase de capture de rebond.

Le pétrole, qui menaçait de paralyser l'économie mondiale, entame un repli salvateur, desserrant l'étau de la stagflation qui nous oppressait depuis mars. Le véritable signal, c'est la détente brutale des rendements obligataires : le risque de "credit crunch" s'éloigne au profit d'un retour de la visibilité sur les coûts de financement. Le marché opère désormais une rotation inverse : les secteurs "refuges" (Défense, Énergie) marquent une pause après leurs sommets historiques, tandis que la Tech de croissance et la consommation discrétionnaire retrouvent leur statut de leaders. Ce n'est plus une simple respiration, mais le début potentiel d'un nouveau cycle haussier basé sur la normalisation des échanges.

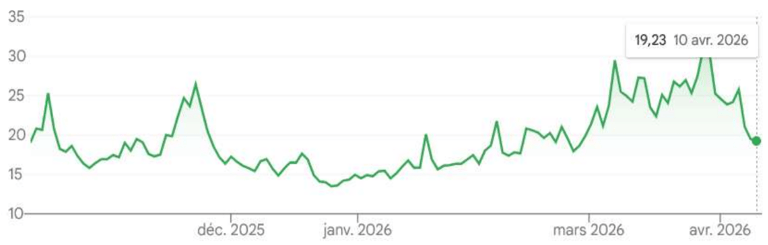

L’indice de la peur ou VIX se détend et perd plus de 23% en une semaine. Il redescend sous les 20, signe d’une accalmie salvatrice.

👉 Personnellement, je reste prudent et maintiens mon niveau d'exposition au voisinage des 70% sur les marchés pour ne pas manquer ce pivot historique. J'ai commencé à réallouer une partie de mes gains réalisés sur le secteur pétrolier vers des dossiers Tech injustement massacrés en mars. Ma poche de liquidités de l’ordre de 30%, reste active pour renforcer des leaders comme par exemple Broadcom, Microsoft, Mastercard…... si le marché vient tester ses nouveaux supports. La situation en Iran reste sous surveillance, mais la boussole pointe désormais vers une reprise de l'activité mondiale.

⛓ Les Cryptos : Cette semaine, le Bitcoin (BTC) a confirmé qu'il n'était pas qu'un refuge contre le chaos, mais aussi un aimant à liquidité. Après avoir défendu avec une précision chirurgicale le support des 67 000 $ pendant les tensions, il profite de la baisse du Dollar (DXY) pour viser de nouveaux sommets. Il se situe actuellement entre 71 000 et 72 000 $. L’Ethereum (ETH), de son côté, est le grand bénéficiaire de la détente des taux réels. Libéré de la pression exercée sur les infrastructures technologiques, l'ETH réintègre son canal haussier, porté par le renouveau d'optimisme sur les écosystèmes DeFi qui respirent enfin avec la baisse des risques systémiques. Il avoisine les 2200 à 2300 $.

👉 Conclusion d’IzilyFinance : Le signal d'alarme s'estompe, mais la vigilance reste de mise. Tant que le cessez-le-feu est respecté et que le baril confirme son reflux sous les 100 $, le chemin de la moindre résistance est à la hausse. Une incursion au-dessus des précédents records historiques sur le BTC est mon scénario central à moyen terme. Pour l'Ethereum, la tenue du pivot actuel valide la fin de la phase de doute.

👉 Personnellement, dans ce nouveau contexte de soulagement, je ne change pas ma stratégie et maintiens mon DCA hebdomadaire sur le Bitcoin et l’Ethereum, tout en surveillant le retour de la liquidité institutionnelle qui pourrait accélérer le mouvement.

🔢 Le Chiffre qui compte : 15 milliards d’€

C’est le montant des investissements annoncés pour le plan « France 2030 » dédiés uniquement à la fusion nucléaire et aux réacteurs innovants (SMR). Cette semaine, le gouvernement a validé une nouvelle enveloppe pour accélérer la décarbonation industrielle. Pourquoi ce chiffre est-il historique ?

Souveraineté énergétique : L'objectif est de déployer les premiers petits réacteurs modulaires (SMR) dès le début de la prochaine décennie pour remplacer les centrales à charbon et à gaz encore actives en Europe.

Soutien aux Start-ups : Sur ces 15 milliards, près de 20 % sont réservés à des nouveaux entrants (start-ups du New Nuclear), cassant ainsi le monopole historique des grands acteurs étatiques.

Emplois qualifiés : Ce plan devrait générer la création de 40 000 emplois directs et indirects dans les filières de haute technologie d'ici 2030, principalement dans les régions Auvergne-Rhône-Alpes et Normandie.

Le contraste : Pendant que la France mise sur l'atome, le prix du mégawattheure (MWh) sur les marchés de gros reste extrêmement volatil à cause des tensions sur le gaz, renforçant l'urgence de cette indépendance énergétique.

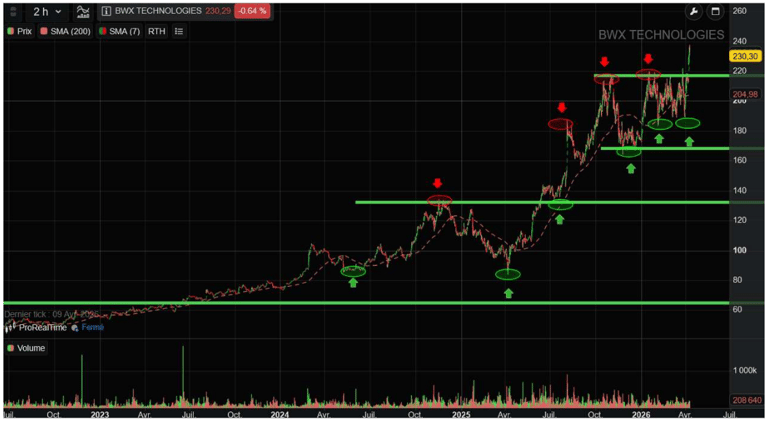

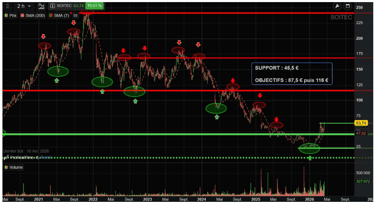

📈 L'Action à la une : BWX Technologies (Ticker BWXT) :

Après avoir consolidé sa position de pilier stratégique du complexe militaro-industriel américain, le groupe de Lynchburg s'impose en 2026 comme la colonne vertébrale du renouveau nucléaire mondial. Longtemps perçu comme un simple fournisseur de la Navy, BWXT a opéré une mutation profonde pour devenir un leader multi-facettes : défense, énergie décarbonée et médecine nucléaire. Le point d'inflexion majeur de 2026 réside dans l'explosion de son carnet de commandes (atteignant le record de 7,3 milliards de $), porté non seulement par le programme AUKUS (sous-marins nucléaires), mais surtout par l'accélération des SMR (petits réacteurs modulaires) et des micro-réacteurs destinés aux Data Centers des géants de la Tech.

BWXT présente un profil financier robuste avec une croissance à deux chiffres de son flux de trésorerie disponible (Free Cash Flow), lui permettant de financer ses innovations de rupture (comme la propulsion nucléaire spatiale avec la NASA) sans dégrader son bilan. Malgré un rallye boursier fulgurant en 2025, le titre entame une phase de "re-rating" : le marché ne le valorise plus comme un motoriste naval classique, mais comme une "Deep-Tech Énergétique". Sa position de monopole sur le combustible nucléaire hautement enrichi aux États-Unis lui offre une barrière à l'entrée quasi insurmontable et un pricing power absolu dans un contexte de tension sur l'uranium.

🚨Alerte secteur : L'Immobilier de bureau et les foncières commerciales.

Après un faux espoir de reprise en 2025, le marché de l'immobilier tertiaire replonge. L'indice sectoriel des foncières cotées subit un coup d'arrêt brutal en ce début de printemps, marqué par un gel quasi total des grandes transactions.

👉 Pourquoi cette nouvelle rechute ?

Le "Mur de la Dette" 2026 : De nombreuses foncières doivent refinancer cette année des dettes contractées à taux bas avant 2022. Avec un taux de l'OAT (emprunt d'État français) qui frôle les 3,7 % en ce mois d'avril, le coût du crédit est devenu élevé, étranglant les marges de manœuvre financières.

Le choc géopolitique : L'intensification du conflit au Moyen-Orient a refroidi les investisseurs institutionnels (fonds de pension, assureurs). De nombreux projets d'acquisitions ont été mis en pause ou annulés depuis mars, faisant craindre une nouvelle baisse de la valeur d'expertise des immeubles.

Vacance structurelle : Le télétravail hybride s'est désormais stabilisé comme la norme en 2026. Les entreprises réduisent leurs surfaces de bureaux de 20 à 30 % lors des renouvellements de baux, créant une pression baissière sur les loyers dans les zones périphériques.

Le spectre des SCPI : Les difficultés de collecte et les demandes de retraits sur certaines SCPI (Sociétés Civiles de Placement Immobilier) jettent un froid sur l'ensemble du secteur coté, les investisseurs craignant une vente forcée d'actifs pour générer de la liquidité.

👉 Le chiffre noir : Le volume d'investissement dans l'immobilier d'entreprise au premier trimestre 2026 est en baisse de 40 % par rapport à la moyenne décennale, signe d'un marché "proche de l'arrêt".

👉 Mon avis : C'est un secteur en pleine crise de liquidité. Si les rendements affichés (dividendes) paraissent attractifs (parfois supérieurs à 7 ou 8 %), ils cachent un risque réel sur la valeur du capital.

Point de vigilance : Surveillez les foncières les plus endettées. En 2026, le "Cash est Roi" ; seules celles possédant les meilleurs actifs (centre de Paris, centres commerciaux premium) parviendront à maintenir leur niveau de dividende.

Opportunité ? À l'inverse du secteur automobile, le point bas n'est peut-être pas encore atteint. Le secteur attend désespérément un signal clair de baisse des taux de la part de la BCE, qui ne semble pas pressée au vu du rebond de l'inflation à 2,5 %.

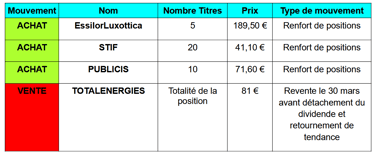

🔁 2. LES DERNIERS MOUVEMENTS DU PORTEFEUILLE IZILYFINANCE

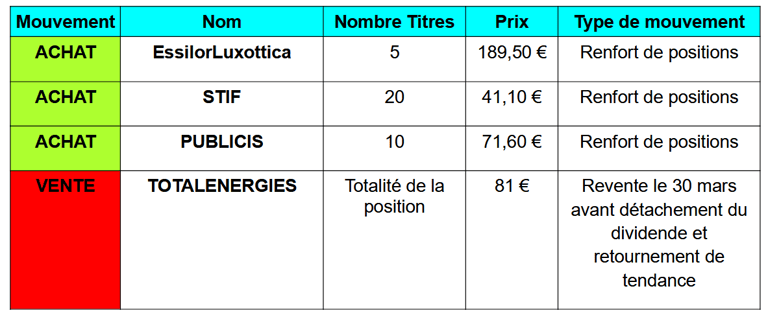

Voici les ordres passés sur mes comptes personnels cette semaine.

✅ Accéder au Google Sheet en temps réel : ICI

👉 Portefeuille PEA et PEA PME : (Valeur actuelle : 206 460 €)

Le portefeuille PEA/PEA PME repart nettement à la hausse après une fin de mois de mars difficile.

REVENU : Aucun dividende encaissé ce mois-ci ni sur le PEA, ni sur le PEA PME.

Un retour sur le titre TOTALENERGIES est envisagé si correction dans les prochaines semaines ou les prochains mois.

👉 Portefeuille compte titre : (Valeur actuelle : 232 247 €)

Le portefeuille reprend des couleurs et progresse lui-aussi nettement cette semaine.

REVENUS : Aucun dividende perçu lors des 2 dernières semaines.

La situation actuelle demeure complexe et dépend pour le moment des pourparlers entre l’Iran et les USA ce week-end. La semaine à venir reste cruciale pour la suite des événements avec 2 options qui auront un impact certain sur les portefeuilles. Soit un accord est signé avec à la clé une amélioration lente du côté du détroit d’Ormuz, soit le conflit reprend de plus belle avec un risque certain d’escalade. Malheureusement, à très court terme, il n’y a pas d’autres choix que d’être prudent et patient.

📢 En parralèle, je poursuis sur le compte titre un petit DCA hebdomadaire sur les ETF : Ishares S&P500, Amundi Stoxx Europe 600, Ishares MSCI India, Hanetf future of defense, Ishares Physical gold et le Wisdomtree Copper.

💥 Caractéristiques du portefeuille bourse IzilyFinance :

💰Allocation actuelle :

Montant investi en actions / ETF / Cryptos : 69% (en baisse)

Cash disponible : 31% (en hausse)

🌍 Répartition géographique :

France / Europe : 40,1%

Monde : 59,9%

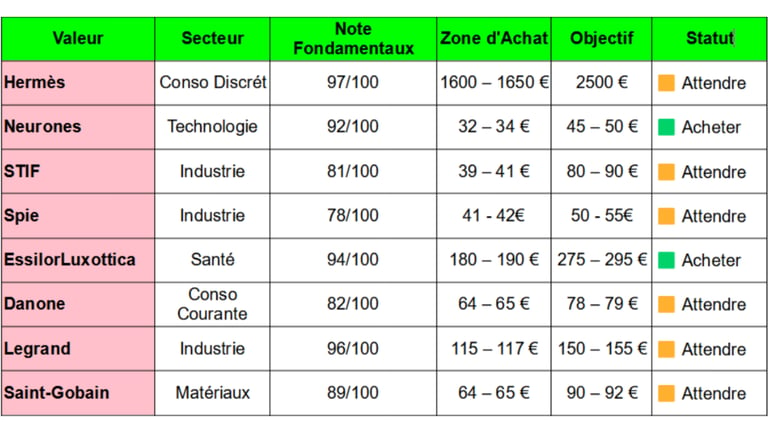

🔔 3. LES WATCHLISTS : Les titres sous surveillance rapprochée

✅ Accéder aux différentes watchlists : ICI

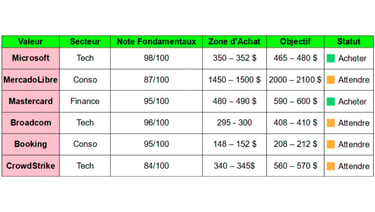

👉 La watchlist premium PEA et PEA PME

👁 La note sur les fondamentaux est sur 100. Elle prend en compte 5 critères (la croisance, la rentabilité, la solidité financière, la valorisation et le momentum).

📢 Pour information, je suis actuellement actionnaire de EssilorLuxottica, Stif et de Neurones.

⚠️

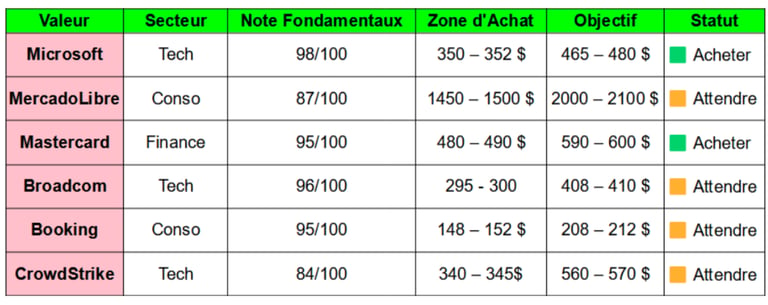

👉 La watchlist premium Compte titre

👁 La note sur les fondamentaux est sur 100. Elle prend en compte 5 critères (la croisance, la rentabilité, la solidité financière, la valorisation et le momentum).

📢 Pour information, je suis actuellement actionnaire de Microsoft, Broadcom, Mastercard, MercadoLibre et Booking.

⚠️

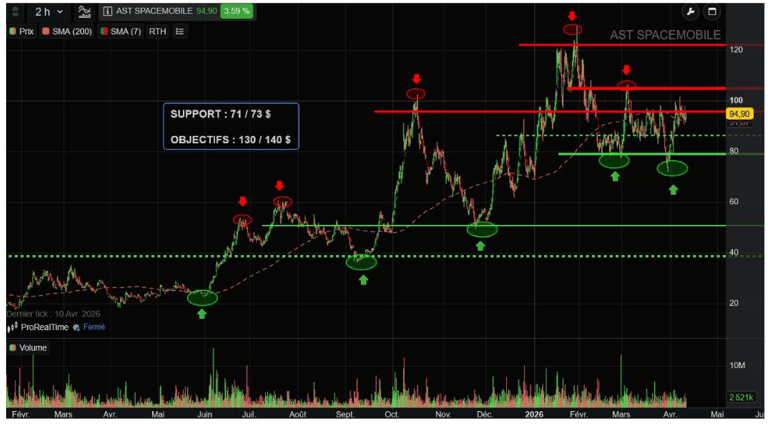

💎 4. L’ANALYSE "PÉPITE" : Focus sur AST SpaceMobile (Ticker : ASTS)

Pourquoi cette valeur doit être dans votre radar.

En 2026, si les opérateurs télécoms traditionnels gèrent les routes terrestres de la communication, AST SpaceMobile construit l'autoroute spatiale universelle. C'est la seule entreprise au monde capable de connecter un smartphone standard (sans modification) directement à un réseau 5G via satellite. En éliminant les "zones blanches" de la planète, ASTS ne cherche pas à concurrencer AT&T ou Google; elle devient l'infrastructure qui leur permet d'exister partout, tout le temps.

a. La Thèse d’Investissement : Le "Cell Tower" de l'Espace

AST SpaceMobile n'est pas un énième projet de constellation pour terminaux fixes (comme Starlink résidentiel). Sa force réside dans sa technologie brevetée d'antennes géantes déployables.

La rupture : Contrairement à ses concurrents qui nécessitent des antennes paraboliques, ASTS transforme votre iPhone ou Samsung actuel en téléphone satellite.

Le modèle : Un partenariat B2B2C avec les plus gros opérateurs mondiaux (Vodafone, AT&T, Verizon). Ils ne volent pas de clients, ils étendent le forfait de milliards d'abonnés contre une part du revenu (Revenue Share).

b. La valorisation : Un "Option Call" sur la connectivité mondiale ⚠️

Analyse : Après des années de R&D intense et de doutes sur la faisabilité technique, ASTS est entrée en 2026 dans sa phase de monétisation. Le titre est passé du statut de "Special Purpose Acquisition Company" (SPAC) risqué à celui de valeur d'infrastructure spatiale. Le multiple est élevé car le marché valorise la récurrence future des flux, pas encore les bénéfices passés.

Résultats : Le titre reste volatil. Ce n'est pas une valeur de rendement, mais un pari sur la domination d'un nouveau standard de télécommunication.

c. Le potentiel de Croissance : L'Échelle Planétaire ✅

Analyse : La croissance est portée par trois piliers :

Le déploiement des BlueBirds : Chaque nouveau satellite lancé augmente la capacité de données et réduit la latence, ouvrant la voie au streaming et à la data massive en plein océan ou désert.

Le contrat Gouvernemental : L'intérêt croissant des agences de défense pour une communication résiliente et indétectable.

L'inclusion Numérique : L'accès au marché des 2 milliards de personnes non connectées dans les pays émergents.

Résultats : Un potentiel de marge brute exceptionnel (proche de 90%) une fois la constellation complète en orbite, car le coût marginal d'un nouvel utilisateur est quasi nul.

d. La solidité Financière : La fin du "Cash Burn" ✅

Analyse : En 2026, ASTS a franchi le point d'inflexion. Grâce aux pré-paiements des opérateurs et aux levées de fonds stratégiques auprès de géants comme Google, la société dispose du carburant nécessaire pour finir sa constellation initiale.

Résultats : Le passage vers un Free Cash Flow positif est désormais en vue. La dette est maîtrisée par rapport à la valeur des actifs technologiques uniques en orbite.

e. L’avantage Concurrentiel : Une Muraille de Brevets ✅

Analyse : ASTS détient plus de 3 400 brevets et revendications de brevets. Leur avance technologique sur la taille des antennes (nécessaire pour capter le signal faible d'un téléphone mobile à 500 km d'altitude) est estimée à 3 ou 4 ans sur SpaceX (Direct-to-Cell).

Résultats : Les barrières à l'entrée sont colossales. Il ne suffit pas d'avoir de l'argent pour lancer des satellites; il faut la propriété intellectuelle pour ne pas interférer avec les fréquences terrestres.

f. Les facteurs de risque : Risque d'exécution et Lanceurs 🔍

Analyse : Le principal risque est spatial : un échec au lancement d'une grappe de satellites ou une collision en orbite. De plus, l'entreprise dépend de prestataires de lancement (souvent SpaceX lui-même) pour mettre ses actifs en place.

Résultats : Une surveillance accrue doit être portée sur le calendrier des lancements et la fiabilité des déploiements d'antennes une fois en orbite.

g. Synthèse Finale :

AST SpaceMobile est le "Game Changer" des télécoms. C'est l'actif qui transforme le concept de réseau mobile de "local" à "global". Si la technologie continue de prouver son efficacité, ASTS ne sera pas seulement une entreprise de satellites, mais la couche logicielle et matérielle universelle par laquelle transitera chaque SMS et appel d'urgence sur la planète.

Le plan de Trading IzilyFinance :

Zone d'Achat "idéale" : sur repli technique vers les 71 - 73 $

Objectif Moyen / Long Terme : 130 - 140 $

Cours actuel : Environ 93 - 95 $

📑 5. L’ANALYSE "SECTEUR" : La Photonique, l'Ère de la Lumière Digitale

Le secteur de la photonique — la science de la génération et du contrôle des photons — est devenu le moteur invisible de la révolution technologique de 2026. Longtemps cantonnée aux lasers industriels, la photonique est aujourd'hui le goulot d'étranglement (ou le catalyseur) de trois industries majeures : l'IA (interconnexions optiques), la santé (biophotonique) et la défense (armes à énergie dirigée).

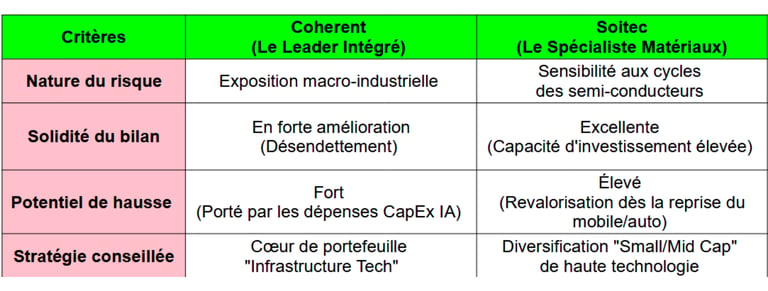

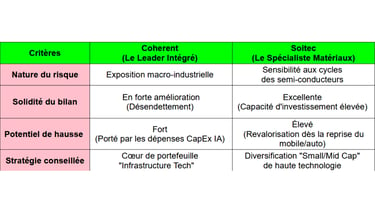

👉 L'analyse de Coherent (COHR) et de Soitec (SOI) illustre parfaitement la dynamique actuelle : d'un côté, le géant verticalement intégré qui équipe les Data Centers de demain; de l'autre, le champion français des matériaux avancés indispensable à l'efficacité énergétique des puces optiques.

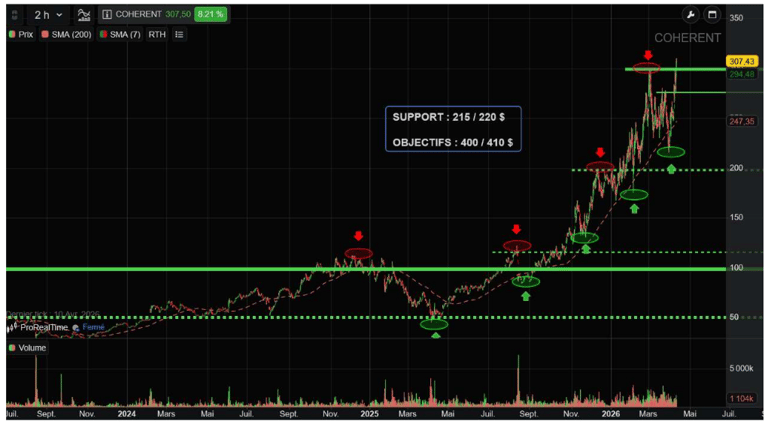

🔦 Coherent Corp (COHR) : L'Outilleur des Géants du Cloud

Coherent est devenu un pivot central de l'infrastructure IA. En maîtrisant la fabrication des émetteurs-récepteurs optiques (transceivers) à 800G et 1.6T, le groupe permet aux GPU de NVIDIA de communiquer entre eux à la vitesse de la lumière.

💡Le diagnostic de la domination :

L'intégration verticale totale : Coherent contrôle tout, de la croissance des cristaux à l'assemblage des modules finaux. Cette maîtrise sécurise les marges face à la volatilité des composants.

L'explosion du "Optical Interconnect" : En 2026, le transfert de données à l'intérieur des Data Centers ne peut plus se faire via le cuivre (trop lent, trop chaud). L'optique devient la seule solution viable, plaçant Coherent sur une trajectoire de croissance structurelle.

Diversification Industrielle : Au-delà de la tech, ses lasers de précision sont essentiels pour la fabrication des batteries de VE et les écrans OLED de nouvelle génération.

📌 L'avis d’IzilyFinance : Coherent est une valeur "Cyclique de Croissance". Après avoir assaini son bilan suite à sa fusion majeure, le groupe génère un cash-flow impressionnant. C'est le titre idéal pour jouer l'infrastructure physique de l'IA sans subir la volatilité pure des fabricants de puces.

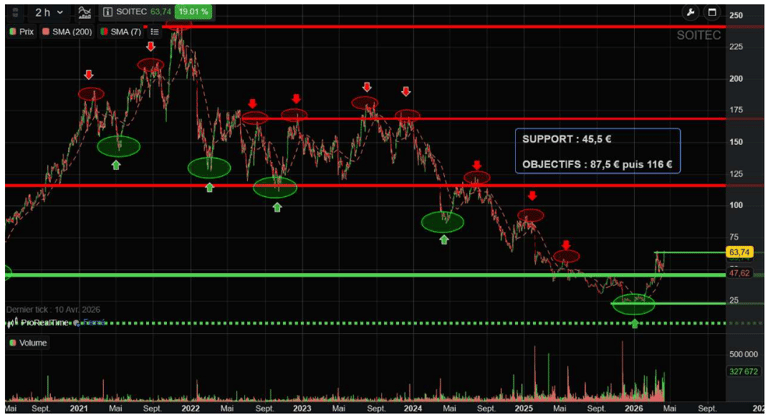

🔦 Soitec (SOI) : Le Maître de la Lumière sur Silicium

Le fleuron français, via ses technologies POI (Piezoelectric-on-Insulator) et Silicon-Photonics, se positionne comme le fournisseur de substrats critiques pour les communications ultra-rapides et les capteurs optiques.

💡 Le diagnostic de la spécialisation :

Le levier Smart-Photonics : Les plaques de Soitec permettent d'intégrer des fonctions optiques directement sur les puces électroniques. C'est la clé pour réduire la consommation énergétique des réseaux mondiaux.

La souveraineté technologique : Avec ses usines à Singapour et en France (Bernin), Soitec est un partenaire stratégique des fonderies mondiales (TSMC, GlobalFoundries), tout en restant un actif protégé par l'État français.

Le marché des LiDAR : Soitec est en pole position pour fournir les substrats des capteurs optiques des véhicules autonomes de niveau 3 et 4, un marché qui explose en 2026.

📌 L’avis d’IzilyFinance : C'est un dossier de "Conviction Technologique". Bien que le titre soit sensible aux cycles des semi-conducteurs, son avance sur le Smart SiPh (Silicon Photonics) lui donne un avantage compétitif unique. À accumuler pour le long terme, car Soitec est l'ingrédient secret de la miniaturisation optique.

📋Synthèse pour votre Portefeuille

📢 Conclusion :

Le secteur de la photonique sort de l'ombre en 2026. Alors que l'électronique pure atteint ses limites physiques (chaleur, vitesse), la lumière prend le relais. Coherent est la force de frappe américaine, massive et incontournable. Soitec est l'atout finesse européen, indispensable à la performance des futurs composants. Pour un investisseur, combiner les deux offre une exposition complète : de la matière première (Soitec) au module fini (Coherent).

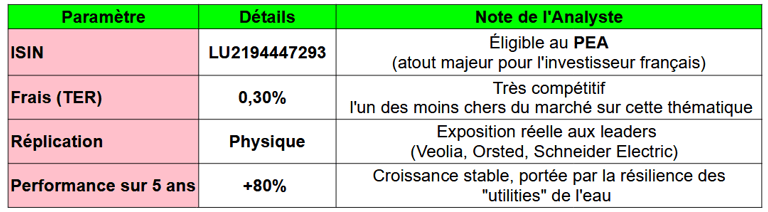

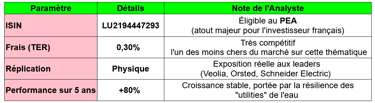

🔍 6. Le dossier ETF : BNP Paribas Easy ECPI Global ESG Blue Economy (Ticker : BLUE)

Cet ETF n'est pas une simple thématique écologique, c'est un investissement stratégique sur l'exploitation durable et technologique de 70 % de la surface de notre planète. En 2026, l'économie bleue est devenue le "nouveau moteur de résilience" mondial, indispensable pour la sécurité alimentaire, la transition énergétique et la logistique décarbonée face aux tensions terrestres.

a. La Stratégie : L'Océan comme levier de souveraineté durable

Contrairement aux fonds "Énergies Vertes" classiques souvent limités au solaire ou à l'éolien terrestre, cet ETF suit l'indice ECPI Global ESG Blue Economy. Il sélectionne 50 entreprises mondiales leaders dans l'utilisation durable des ressources océaniques.

Résultat : En 2026, cet ETF capte l'essor massif du Smart Shipping et de l'éolien en mer (offshore), tout en intégrant les solutions de dessalement face au stress hydrique historique qui touche l'Europe et l'Asie ce printemps.

Le filtre ESG & Pureté : Il exclut strictement les activités polluantes (forage pétrolier offshore, pêche non durable) pour se concentrer sur les secteurs d'avenir : biotechnologies marines, énergies marines renouvelables et infrastructures portuaires décarbonées.

b. Levier de Croissance : L'or bleu et la révolution logistique

L'économie marine bénéficie d'un alignement réglementaire inédit. L'ETF BLUE est calibré pour profiter de trois moteurs explosifs en 2026 :

La décarbonation du fret maritime : Avec l'entrée en vigueur des nouvelles taxes carbone internationales ce trimestre, les entreprises fournissant des systèmes de propulsion vélique (voiles rigides) ou à l'hydrogène voient leurs marges s'envoler.

L'indépendance en eau douce : 2026 marque le basculement vers une demande industrielle massive pour le dessalement haute performance. Les entreprises du secteur (intégrées dans l'ETF) deviennent des services publics critiques.

L'aquaculture 4.0 : Face à l'insécurité alimentaire mondiale, les technologies d'élevage en haute mer automatisées par IA garantissent des rendements stables, attirant les flux financiers des fonds de pension.

🔍 Caractéristiques

⚖️ Analyse Comparative : Pourquoi celui-ci et pas un ETF "Clean Energy" ?

Les ETF "Clean Energy" sont très volatils et dépendants des subventions publiques. BLUE propose un profil différent :

Diversifié par nature : Là où le solaire dépend du silicium, l'économie bleue combine industrie lourde (chantiers navals), technologie (dessalement) et consommation (aquaculture).

Barrières à l'entrée : Les infrastructures portuaires et les réseaux de câbles sous-marins sont des actifs physiques quasi-monopolistiques, offrant une protection contre l'inflation.

Moins corrélé à la Tech : En 2026, quand le Nasdaq sature, l'économie réelle liée à l'eau et au transport maintient sa dynamique de revenus.

📌 Le Conseil d’IzilyFinance :

En 2026, l'océan a cessé d'être perçu comme une simple zone de transit pour devenir le laboratoire mondial de la transition. L'ETF BLUE est l'outil le plus équilibré et fiscalement avantageux (via le PEA) pour s'exposer à cette thématique sans subir le risque individuel d'une seule biotech marine.

👉 L'ETF BNP Paribas Easy Blue Economy (BLUE) est idéal pour apporter une couche défensive et durable à un portefeuille, avec une conviction forte : l'eau est la ressource la plus stratégique du XXIe siècle, et ceux qui la gèrent contrôleront les flux de demain.

⚠️ Avertissement / Disclaimer

✔️ Les informations présentées dans cette newsletter sont fournies à titre informatif et éducatif uniquement. Elles ne constituent ni des conseils financiers, ni des recommandations d’investissement, ni une incitation à l’achat ou à la vente de titres financiers.

✔️ Izily Finance n’est pas un conseiller financier agréé. Chacun reste seul responsable de ses décisions d’investissement. Avant toute opération, il est recommandé de consulter un professionnel qualifié.

Ma recommandation : BWXT est le véhicule d'investissement idéal pour jouer simultanément la défense nationale et la transition énergétique. C'est une valeur de souveraineté qui offre une visibilité rare sur ses revenus jusqu'à la prochaine décennie.

- Supports : 200 $ puis 170 $

- Objectif: 290 $

©2025 IZILY FINANCE

Rejoignez-moi sur les réseaux !

💼 Mail : contact@izilyfinance.fr